個人向け不動産鑑定/

地方公会計の運用支援、公営企業の法適用化支援

個人向け不動産鑑定/

地方公会計の運用支援、公営企業の法適用化支援

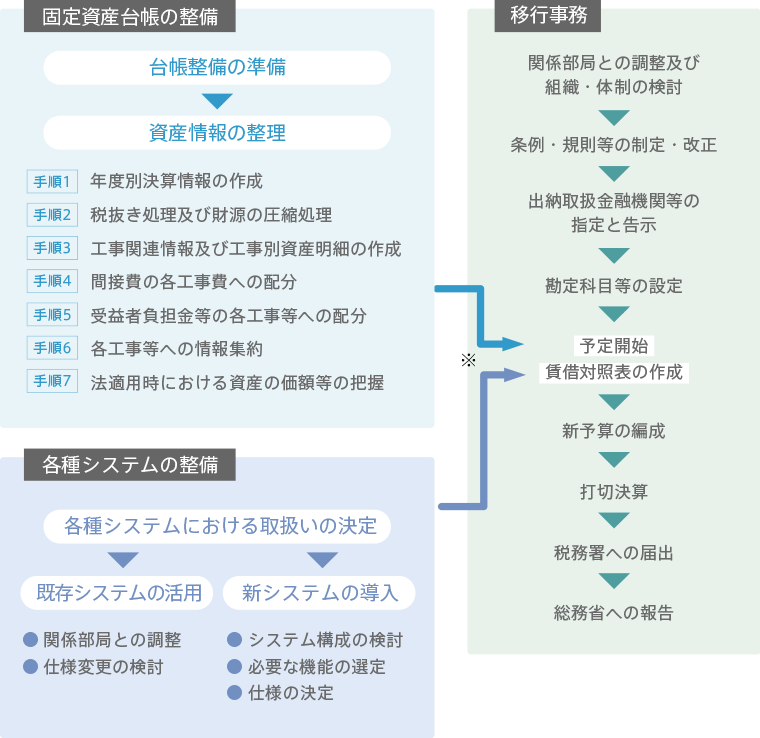

公認会計士、一級建築士、不動産鑑定士が連携し業務に当たることで、法適用までの時間短縮が可能となります。

納税者等への説明責任に適切に対応できるような資料作成を行います。

日々のご質問についてのアドバイスや、作業マニュアルの作成、講習会実施、作業引継ぎ支援や業務補助など、長期的なサポートをお約束いたします。

新システムの導入をご検討の場合は、ご紹介も可能です。

法適用にあたっては多大な労力と時間を要しますが、総務省より公営企業会計への移行が要請されている上、令和5年度までの期間であれば、財政措置も整っています。将来的に法適用を検討されている場合は、財政措置を受けられる期間中の、可能な限りお早めのご対応をお勧めします。

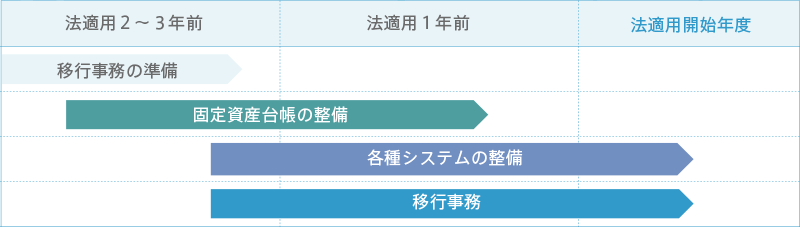

法適用に係る一連の業務には、多くの時間と労力を要します。

※平均で約3年間程度。ただし、人口や資産規模、資料の保存状況等により、事務量や必要な期間は大きく異なります。

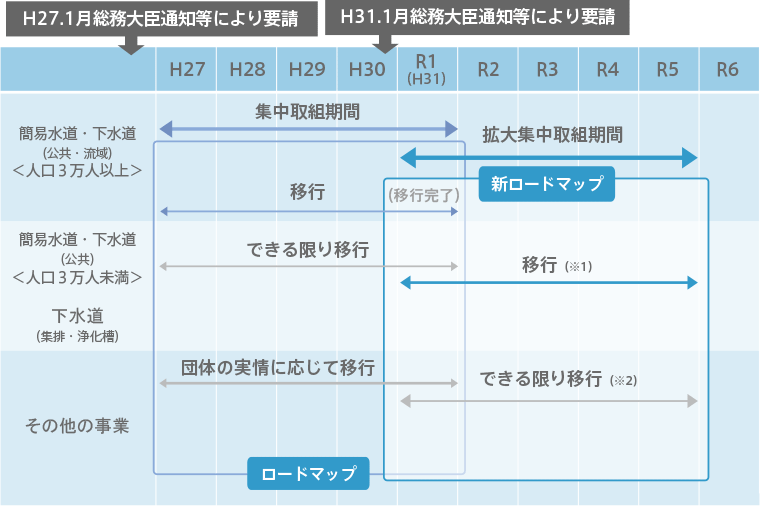

- 1.ただし、既に廃止が決定している等、将来にわたる継続を見込まない事業や、災害対応その他の理由により、期間内の移行が著しく困難な市区町村については、この限りでない

- 2.公営企業として継続的に経営を行っていく以上、原則として公営企業会計への移行が求められる。特に、資産規模が大きく、多額の更新投資を要する事業については、積極的に移行を検討

出典:「公営企業会計の適用拡大について(総務省自治財政局公営企業課)」

- 取組の促進に向けて

- 新たなロードマップに基づき取組が着実に推進されるよう、引き続き地方財政措置を講ずるとともに、会計適用に係るマニュアルの改訂、外部専門家派遣による人的支援(小規模団体に係るモデル事業を含む。)、都道府県による支援体制等の充実を図る。

- 今後の検討の方向性

- 各地方公共団体における公営企業会計適用の進捗状況を踏まえ、地方公営企業法における財務規定等の適用範囲の拡大等、地方公営企業法の改正を含めた今後の公営企業制度のあり方について検討。

新たなロードマップにおいて、現行の重点事業を含む全ての法非適用事業について公営企業会計の適用を要請することを踏まえ、公営企業会計適用の取組や当該取組に対する支援に要する経費等について、地方財政措置の拡充・新設を行う。

出典:「公営企業会計の適用拡大について(総務省自治財政局公営企業課)」1.公営企業会計の適用に要する経費に係る地方財政措置【拡充】

概要 法非適用事業における公営企業会計適用に要する経費について、地方債(公営企業会計適用債)を充当した場合に、その元利償還金の一部を一般会計からの繰出しの対象とし、当該繰出しについて地方交付税措置 対象経費 地方公営企業法の財務規定等の適用に要する経費(基礎調査・基本計画等策定経費、資産評価・資産台帳作成経費、財務会計システム導入経費等をいう。ただし、財務規定等の適用に係る事務に従事する職員の給料等は原則として含まれない。)

※「公営企業経営支援人材ネット事業」を活用した場合の、専門人材招へいに要する経費も含む財政措措 (都道府県・指定都市については財政力補正あり)

- 簡易水道事業[継続]:元利償還金の1/2に繰出し、繰出額の100%に普通交付税措置

- 下水道事業[継続]:元利償還金の一部に繰出し、元利償還金の21~49%に普通交付税措置

- 上記以外の事業[新規]:元利償還金の1/2に繰出し、繰出額の50%に特別交付税措置

措置期間 平成31~令和5年度 2.都道府県が行う市町村への支援に係る地方財政措置【新規】

概要 都道府県が行う市町村の公営企業会計適用の取組への支援に要する経費について、普通交付税措置 対象経費 会議・研修会等の開催、市町村を対象とした個別相談の実施、個別市町村との連絡調整(職員派遣等)、専門人材養成(研修実施費等)に要する経費 措置期間 平成31~令和5年度 3.公営企業会計適用前後の資本費平準化債の発行可能額に係る激変緩和措置【新規】

概要 公営企業会計の適用に伴い資本費平準化債の発行可能額が減少する場合について、激変緩和措置を講ずる 措置内容 令和5年度までに会計適用した事業について、3年間にわたって激変緩和措置を実施(会計適用後の発行可能額が非適用の場合の算定方法に基づく発行可能額を下回る場合、差額に一定率を乗じた額を加算)

地方公営企業法適用支援業務ついてのさらに詳細な情報についてはこちらのPDFをご確認ください。

03-5575-7505

03-5575-7505